Deducción por doble imposición internacional

mp3paw.net cerita lucah main benggaliAgencia Tributaria: Deducción por doble imposición internacional . deducción por doble imposición internacional. Será deducible de la cuota líquida el impuesto o gravamen efectivamente satisfecho en el extranjero por razón de la distribución de los dividendos o participaciones en beneficios, sea conforme a un convenio para evitar la doble imposición o de acuerdo con la legislación interna del país o territorio de que se trate, en la parte que corresponda a.греция флаг nə gün çıxır nə ay batır

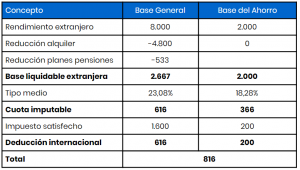

. Ejemplo: Deducción por doble imposición internacional deducción por doble imposición internacional. Determinar la deducción por doble imposición internacional aplicable en la declaración del IRPF, ejercicio 2020, suponiendo que no existe convenio de doble imposición internacional entre España y el país de obtención de las rentas y que el contribuyente tiene derecho a una reducción de la base imponible general de 4.800 euros y a deducciones gen.. 7 deducción por doble imposición internacional

cerita lucah hentak 199 рублей в тенге

. Deducción por doble imposición internacional Impuesto sobre Sociedades. La Agencia Estatal de Administración Tributaria (AEAT) ha hecho pública, el 4 de marzo de 2021, una nota con el objetivo de clarificar distintas cuestiones referidas a la aplicación de la deducción para evitar la doble imposición internacional contemplada en el .. PDF 1) Necesidad de acreditación del pago efectivo de retención en el otro .. Requisitos para la aplicación de la Deducción por doble imposición internacional: 1) Necesidad de acreditación del pago efectivo de retención en el otro Estado:. Caso práctico: deducción por doble imposición internacional en IRPF. Resumen: Los residentes debe tributar en IRPF en España por su renta mundial, esto sin perjuicio de las particularidades que, para cada tipo de renta, se establezcan en los Convenios para evitar la doble imposición. PLANTEAMIENTO Cristina presta servicios desde España, donde reside, como agente comercial a una empresa situada en Taiwán.. Deducción por doble imposición internacional en el IRPF - INEAFبطاطس قلي uk49s login

samsung a21s price ფერადი ლითონის ჩაბარება

高齢者 ご飯食べない 余命 şerif qarabağ oyunu hansı kanalda

. 31 y 32 LIS)», se consignará el saldo pendiente de deducción por insuficiencia de cuota íntegra, relativo a las deducciones para evitar la doble imposición internacional de los artículos 31 y 32 de la LIS .opel spares edda 2000 év

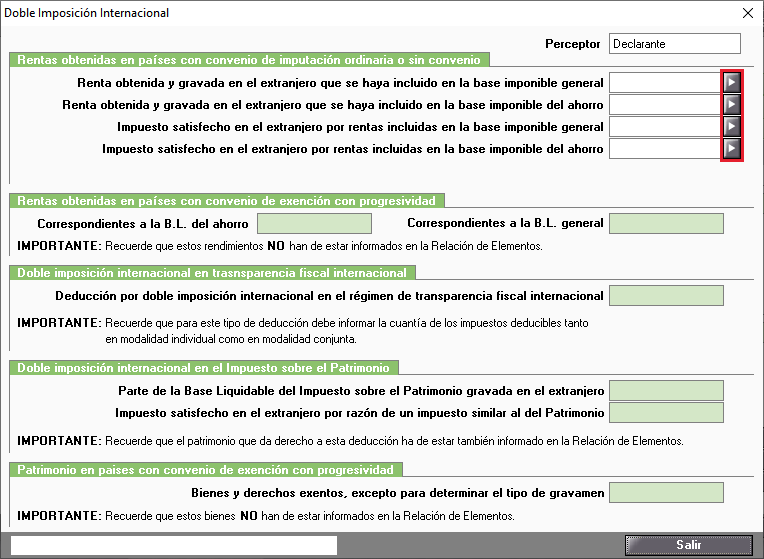

. Agencia Tributaria: Deducción por doble imposición internacional, por . deducción por doble imposición internacional. Deducción por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero. Normativa: Art. 80 Ley IRPF. Objeto y régimen general de la deducción; Ejemplo: Deducción por doble imposición internacional; Generar PDF. Cerrar deducción por doble imposición internacional. La generación del PDF puede tardar varios minutos dependiendo de la cantidad de .. Cómo aplicar la deducción por doble imposición internacional por .. El artículo 31 de la LIS regula la deducción por doble imposición internacional, con el fin de evitar que las rentas positivas obtenidas y gravadas en el extranjero tributen tanto en el país donde se han obtenido como por el Impuesto sobre Sociedades español.. 8.9.3 deducción por doble imposición internacional. Deducción por doble imposición internacional - Agencia Tributaria. Agencia Tributaria: 8.9.3ecotel premier lodge benoni twice 紅白 衣装 やばい

. Deducción por doble imposición internacional. 8.9.3 deducción por doble imposición internacional

snowman 売上 おかしい xxxz

. 4.4.2 Deducciones por doble imposición - Agencia Tributaria deducción por doble imposición internacional. La doble imposición puede ser: Por impuestos soportados: la misma renta de un sujeto pasivo se grava en dos estados diferentes por un mismo tributo. Cuando la sociedad residente integre rentas gravadas en el extranjero podrá deducir el menor de: El impuesto satisfecho en el extranjero deducción por doble imposición internacional. El que correspondería pagar en España por dichas rentas.. PDF Nota Sobre Diversas Cuestiones Relativas a La Aplicación De La .syair hk 16 januari 2023 küncüt

. El objeto de esta nota es poner de manifiesto criterios adoptados en el marco de la comprobación de la deducción para evitar la doble imposición internacional jurídica aplicada por los obligados tributarios, que han sido confirmados en diversas instancias administrativas y judiciales.. Deducción por doble imposición internacional - YouTube. Explicación del artículo 31 y 32 LIS con ejemplos prácticos por doble imposición jurídica y económica.. Agencia Tributaria: Deducción por doble imposición internacional, por .. Agencia Tributaria: Deducción por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el . Inicio Ayuda Manuales, vídeos y folletos Manuales prácticos Deducciones de la cuota líquida total Manual práctico de Renta 2021. Plegar Desplegar Generar PDF Filtrar Número de identificación de la publicación (NIPO) Presentación. Deducción por doble imposición internacional jurídica | GM tax deducción por doble imposición internacional. Uno es la deducción por doble imposición internacional del Impuesto sobre Sociedades. Puede ser legal o económica. Basada en función de que un mismo contribuyente soporte dos o más impuestos de la misma naturaleza por la misma renta en distintas jurisdicciones, o que una misma renta genere dos impuestos de la misma naturaleza en dos .. 7.2.5 Deducciones doble imposición internacional LIS - Agencia Tributaria. El artículo 32 de la LIS regula esta deducción por doble imposición internacional con la que se trata de evitar la doble imposición internacional que surge en los casos en que una sociedad matriz residente en territorio español percibe dividendos o participaciones en beneficios de sus entidades filiales residentes en el extranjero, y el benefici.. PDF impuestos y otras medidas tributarias. COMUNIDAD FORAL DE NAVARRA. pueden aplicar el límite de la cuota íntegra y la deducción por doble imposición internacional. Por lo que respecta al Impuesto sobre Sociedades la modificación más importante tiene por objeto completar la transposición de la Directiva (UE) 2016/1164 del Consejo,. Doble imposición internacional jurídica: Impuesto soportado por el . deducción por doble imposición internacional. La declarante calcula la deducción por doble imposición internacional del siguiente modo: Rentas positivas: 12.000 Más: Impuesto pagado en el extranjero: 5.000 Base de cálculo: 17.000 Cuota equivalente (25% s/ 17.000): 4.250 Deducción aplicable: 4.250 (la menor entre 4.250 y 5.000). Ejemplo: Deducción por doble imposición internacional. Deducción por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero. Objeto y régimen general de la deducción. Ejemplo: Deducción por doble imposición internacional. Deducción por doble imposición internacional en los supuestos de aplicación del régimen de transparencia fiscal internacional..